S06.5 (S0650) 뇌졸중 진단 담보 보장 가능할까?

지인이 골프장에 갔다가 카트 사고로 인해 정말 안타깝게도 카트 밖으로 떨어져 바닥에 머리를 부딪혀 뇌출혈로 입원을 하게 되었습니다. 갑작스럽게 골프장을 보수하고 있던 트럭이 나타나 충돌을 피하려다 급제동 및 핸들을 틀며 생긴 사고인데요.

병원에서 입원하여 치료를 끝내고 진단서 등 서류를 들고 가입한 보험에 뇌졸중 진단비 담보가 있어서 보험사에 청구를 했는데 보장을 받지 못했다고 합니다.

왜 그럴까요? 안타깝지만 결론부터 말하면 ‘약관’에 그렇게 되어 있죠.

뇌졸중 (뇌경색 + 뇌출혈)

대부분의 보험사에서 담보하는 뇌졸중(뇌경색, 뇌출혈)은 자발적으로 발생한 뇌졸증만을 진단비 지급 기준으로 두고 있습니다.

따라서 외상성경막하출혈(S0650 / S06.5)과 같이 뇌출혈의 원인이 상해에 해당하는 진단을 받았다면 진단자금의 보상대상에 이뤄지지 않는다고 합니다.

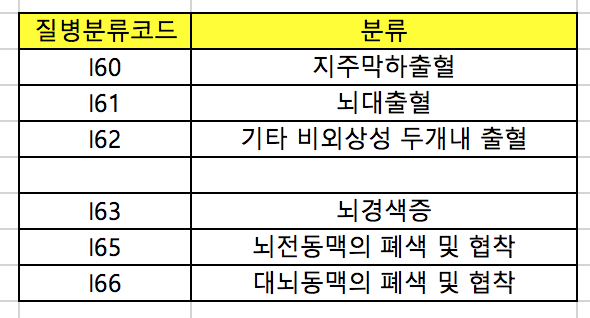

보통 뇌졸증 담보와 관련해 진단비 지급되는 경우는 다음의 표와 같습니다.

뇌졸중이란 ?

1. 뇌경색(허혈성 뇌졸중)

뇌경색은 뇌 혈관에서 혈액 흐름이 차단되거나 갑자기 감소하는 경우에 발생합니다. 이로 인해 뇌 조직에 산소와 영양 공급이 부족하게 되고, 이에 따라 뇌 조직 손상이 발생합니다. 흔히 혈전(혈관 내 혈전)이나 혈관의 동맥 협착에 의해 발생합니다.

2. 뇌출혈(출혈성 뇌졸중)

뇌출혈은 뇌 혈관에서 출혈이 발생하는 경우에 발생합니다. 출혈은 뇌 혈관의 파열, 혈관의 미세 손상, 혈관 벽의 약점으로 인해 발생할 수 있습니다. 뇌출혈은 뇌 조직 주변으로 혈액이 흘러들어가면서 뇌압 증가와 염증을 초래하며 뇌 조직을 손상시킵니다.

뇌졸중의 종류를 구분하는 것은 중요하며, 증상, 치료 및 예방 방법이 다를 수 있습니다. 각 유형은 서로 다른 원인과 매커니즘으로 인해 발생하므로, 정확한 진단과 적절한 치료가 필요합니다. 뇌졸중의 일반적인 증상은 급성 두통, 언어 어려움, 신체의 특정 부위의 마비, 시야 손실 및 의식 잃음 등이 포함될 수 있습니다.

뇌졸중 예방 생활 수칙

- 담배 끊으세요! 냄새나고 안좋은 건 다 아시죠?

- 술도 줄이세요. 사회 생활하다보면 안마실 수 없겠지만 뇌졸중으로 고생하는 거 보다 줄이는 게 좋을 겁니다.

- 좀 싱겁게 드세요. 짜고 맵고 물론 이 맛에 중독이 되어 있겠지만 나이가 있고 요즘 몸이 영 시원찮다면 싱겁게 드세요.

- 스트레스를 줄이세요. 스트레스 만병의 근원입니다. 화나고 짜증나도 마음을 긍정적으로 먹고 어지간하면 스트레스 안받으려고 노력하시는 게 좋을 거 같습니다. 즐거운 마음이 최고입니다.

- 정기적인 건강검진과 몸에 이상 징후가 포착되면 망설이거나 시간 끌지 마시고 바로 병원에 가세요!

지금까지 외상성경막하출혈 진단을 받은 경우 진단비 청구가 가능한지 알아보았습니다. 본 글을 어디까지나 참고이고 실제 본인의 보험에 대한 부분은 이 글을 참고하여 약관을 살펴보시면 정확히 아실 수 있을 겁니다. 그럼 모두들 건강하시고 항상 안전에도 유의하시기 바랍니다.